En efecto, el informe destaca que el inminente inicio del ciclo de recortes de la tasa de referencia en EE.UU. y una trayectoria a la baja más rápida este año (tres rebajas vs. una en el IPoM de junio) han contribuido a menores tasas de corto y largo plazo. A su vez, las proyecciones de crecimiento de nuestros socios comerciales muestran leves ajustes a la baja (de 3,1% a 3% para 2024), pero con una desaceleración económica mayor a la esperada en China, lo que habría impactado las perspectivas para las materias primas. De esta forma, el precio promedio esperado del cobre en 2024 se redujo a 4,15 US$/lb (desde 4,3 US$/lb) y marginalmente hasta 4,25 US$/lb (desde 4,3 US$/lb) para 2025, en línea con nuestras estimaciones. En paralelo, el valor promedio esperado del WTI-Brent se elevó marginalmente para este año (de 80 US$/b a 81 US$/b), afectado en parte por las tensiones geopolíticas. Todo lo anterior configura un escenario de términos de intercambio algo más débiles que en el informe previo.

En el plano interno, tal como anticipábamos, se corrigió a la baja el límite superior de la proyección de actividad hasta el rango 2,25%-2,75% (-0,25 pp en el límite superior), lo que se da principalmente por el resultado peor al anticipado del segundo trimestre. La proyección del consumo privado se reduce hasta 1,7% (2,5% previo), similar a nuestra proyección de 1,8%. De manera similar, la estimación de la Formación Bruta de Capital Fijo (FBCF) se corrigió a la baja hasta -0,8% (desde -0,3%), ante la debilidad de los sectores no mineros, aunque permanece por sobre nuestra estimación de -1,5% para el año. Esto, porque creemos que aún existe incertidumbre respecto a posibles retrasos en la calendarización de los proyectos de inversión.

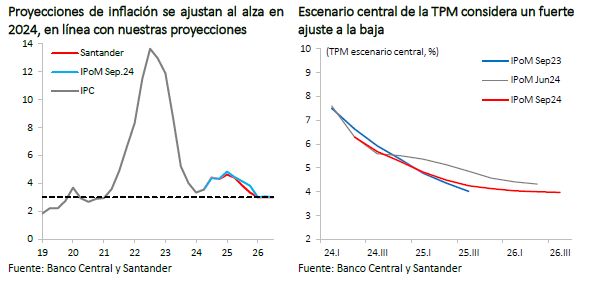

El informe corrige de manera importante la proyección de inflación total hasta 4,5% en 2024 (4,2% previo), en línea con nuestras estimaciones. El ajuste está asociado principalmente a componentes volátiles: la sorpresa al alza en las tarifas eléctricas entre junio y julio, mayores costos de fletes marítimos a nivel mundial y la depreciación cambiaria. Si bien las perspectivas para la inflación subyacente también se elevan para diciembre de este año (desde 3,8% a 3,9%), la magnitud es menor, dando cuenta de un acotado impacto indirecto del shock eléctrico. Por su parte, el IPoM mantiene las proyecciones para la inflación total a diciembre del próximo año en 3,6% (vs. 3,2% estimado en nuestro escenario), con un ajuste a la baja en el componente sin volátiles, y un adelanto en la convergencia hacia la meta de 3% para los primeros meses de 2026 (vs. primera parte de 2026 según el informe anterior).

Ante este nuevo escenario de menor dinamismo del gasto interno y mejores condiciones financieras globales, el Banco Central corrigió a la baja el corredor de tasas, tal como lo habíamos anticipado tras la decisión monetaria de ayer. Con esto, el nuevo escenario central para la TPM considera un nivel final de 5,0% en 2024 (5,5% en junio), lo que sugiere dos rebajas adicionales de 25 pb en las reuniones de octubre y diciembre. Adicionalmente, el nuevo límite superior del corredor descartaría escenarios en que sean necesarias alzas de la TPM. Para 2025, el ajuste sugiere una tasa final de 4,0% (4,5% previo), algo por debajo de nuestras estimaciones. Esto, en parte, debido a la diferencia en las estimaciones de tasa neutral que este IPoM mantiene en 4% a diferencia del 4,25% de nuestras proyecciones.

En este contexto, los mercados financieros locales han reaccionado con un debilitamiento del tipo de cambio cercano a 1,5% cotizándose por sobre $ 940, pese a la acotada caída del precio del cobre. Por su parte, dado el sesgo dovish para la conducción de la política monetaria en Chile y un panorama externo de condiciones financieras menos estrechas, la curva swap exhibe caídas generalizadas en torno a -15 pb promedio (tasa swap 1y: 5,0%), mientras la curva forward ajusta a la baja la trayectoria implícita para la TPM a niveles más cercanos a 5% (antes 5,25%) para el cierre de este año.

Desde agosto de 2026, la batuta oriunda de Concepción se integrará como asistente del director…

Estados Unidos, Canadá y México serán sedes de la Copa Mundial de la FIFA 2026.…

Por Marcela Castro Armijo, Secretaria Regional Ministerial de Educación, Región de La Araucanía. En La…

Por Marco Antonio Vásquez Ulloa, ingeniero comercial-contador público y auditor, académico Facultad de Ciencias Jurídicas…

Fiscalización del Consejo para la Transparencia confirmó el cumplimiento total de las obligaciones establecidas en…

Reclamo formal advierte falta de certificados obligatorios en la oferta adjudicada, lo que —afirman— habría…

{kind=link}